Cum îți poți administra veniturile cu ajutorul aplicațiilor și platformelor digitale

Gestionarea finanțelor personale a devenit un proces mai accesibil datorită aplicațiilor și platformelor digitale. Într-un context economic volatil, organizarea bugetului și monitorizarea cheltuielilor pot face diferența între stabilitate financiară și dezechilibru. Tehnologia pune la dispoziția utilizatorilor soluții rapide, intuitive și adaptate nevoilor diverse.

Primii pași în digitalizarea bugetului personal

Orice demers legat de administrarea veniturilor începe cu conștientizarea fluxului de bani. Este necesar să fie urmărite atât sursele de venit, cât și toate cheltuielile lunare, indiferent de valoare. Aplicațiile digitale automatizează acest proces, eliminând nevoia notițelor scrise sau a fișierelor Excel complicate.

Printre primele acțiuni recomandate:

- Descarcă o aplicație de tip buget personal care oferă sincronizare cu conturile bancare.

- Importă extrasele de cont sau conectează aplicația direct la banca ta, dacă este compatibilă.

- Clasifică cheltuielile în categorii precum alimentație, transport, utilități, divertisment, economii.

Această clasificare automată permite o imagine clară asupra modului în care sunt utilizați banii lună de lună.

Aplicații recomandate pentru gestionarea bugetului

Piața aplicațiilor financiare este diversificată. Unele sunt dedicate exclusiv planificării bugetare, în timp ce altele includ funcții extinse, precum urmărirea investițiilor sau analiza datoriilor.

- YNAB (You Need A Budget) – Oferă o metodă de bugetare bazată pe alocarea fiecărui leu unei destinații precise. Este ideală pentru cei care vor să controleze fiecare detaliu.

- Revolut – Aplicația de banking digital are o secțiune integrată de bugetare, analiză a cheltuielilor și notificări automate.

- Money Manager – Simplu de utilizat, cu posibilitatea de a introduce manual toate tranzacțiile și de a genera rapoarte lunare personalizate.

- Wallet – Include sincronizare bancară, planuri de cheltuieli și prognoze financiare.

- Spendee – Potrivită pentru familii sau cupluri care doresc să gestioneze un buget comun.

Alegerea aplicației potrivite depinde de complexitatea nevoilor financiare și de preferințele de interfață.

Monitorizarea cheltuielilor în timp real

Una dintre cele mai importante funcții ale aplicațiilor digitale este capacitatea de a urmări cheltuielile pe măsură ce se produc. Multe aplicații trimit notificări atunci când se depășesc limitele stabilite sau când apare o tranzacție neobișnuită. Această funcționalitate previne acumularea de costuri inutile sau neprevăzute.

De asemenea, posibilitatea de a vedea grafice și tendințe financiare ajută la ajustarea bugetului în mod constant. Dacă într-o lună se observă creșteri semnificative la categoria „restaurante”, se pot lua decizii rapide pentru a evita repetarea acestui tipar.

Crearea unui fond de urgență și automatizarea economiilor

Multe platforme permit stabilirea unor obiective financiare, cum ar fi economisirea pentru o vacanță, reparații în casă sau un fond de rezervă. Utilizatorul poate seta sume recurente care sunt transferate automat în conturi dedicate.

Avantajele automatizării economiilor sunt:

- Reducerea tentației de a cheltui banii înainte de a fi puși deoparte.

- Creșterea consistenței în acumularea de fonduri pentru obiective specifice.

- Posibilitatea de a urmări progresul în timp real.

De exemplu, prin aplicații precum Monese sau Revolut, se pot rotunji automat sumele cheltuite și diferența este transferată într-un cont de economii, fără efort suplimentar.

Gestionarea datoriilor și a împrumuturilor

Pentru cei care au credite active sau alte forme de datorii, aplicațiile financiare pot funcționa ca un instrument de control și reducere graduală. Prin stabilirea unor termene de plată și notificări automate, riscul de întârziere se reduce considerabil.

În plus, unele aplicații oferă simulatoare de rambursare care arată cât de mult se poate economisi prin plata anticipată sau prin modificarea ratelor. Astfel, utilizatorii pot compara scenarii și lua decizii mai bine fundamentate.

Planificarea cheltuielilor viitoare

O altă funcție utilă este bugetarea anticipativă. Utilizatorul poate introduce cheltuieli previzibile (abonamente, rate, taxe anuale) pentru a înțelege mai bine disponibilul lunar real.

Acest tip de planificare ajută în următoarele situații:

- Reducerea surprizelor financiare legate de facturi uitate.

- Identificarea lunilor cu cheltuieli ridicate și adaptarea în avans.

- Planificarea achizițiilor importante, cum ar fi electrocasnice sau vacanțe.

Cu ajutorul unor aplicații precum Goodbudget sau Fudget, aceste cheltuieli pot fi vizualizate sub formă de calendar, ceea ce îmbunătățește capacitatea de anticipare.

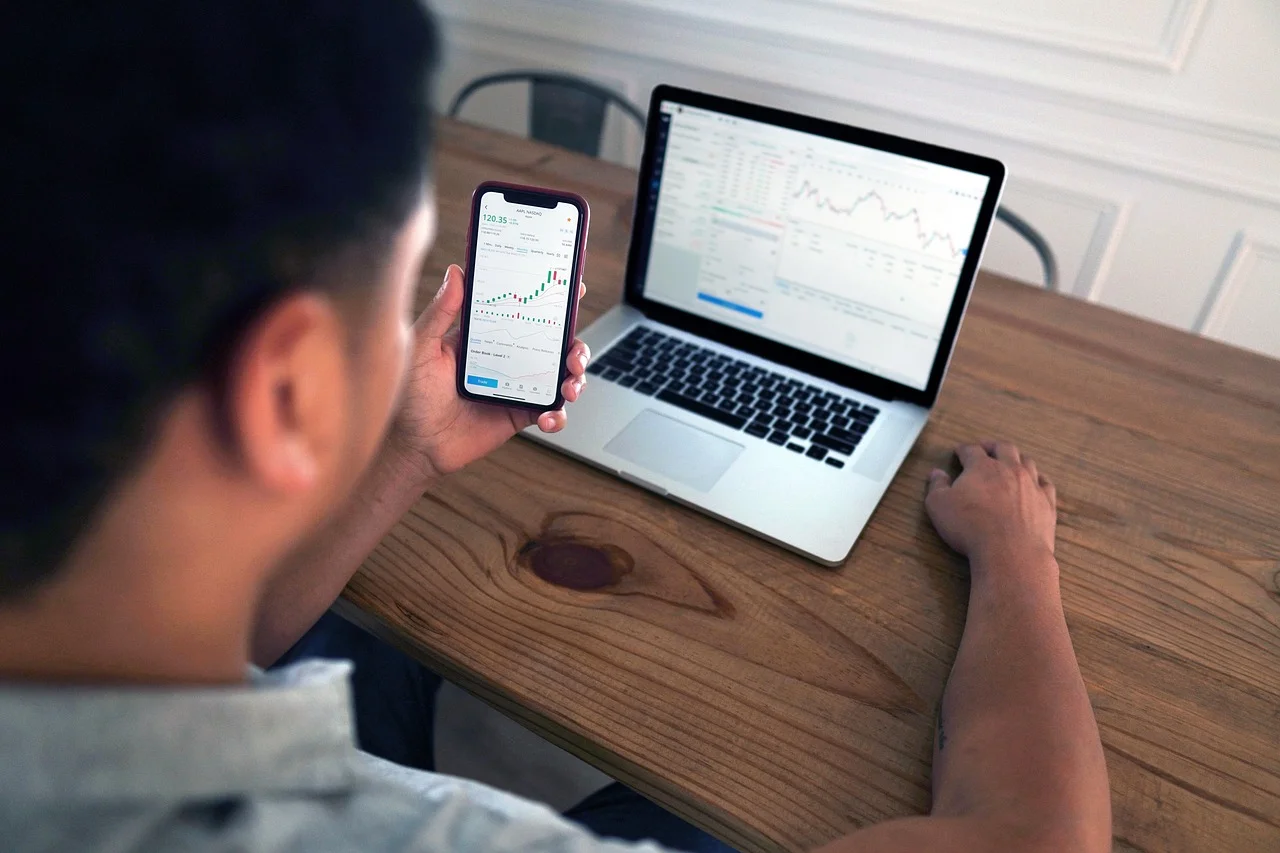

Investiții gestionate digital

Pentru utilizatorii interesați să își crească veniturile prin investiții, există platforme care oferă posibilitatea de a cumpăra acțiuni, fonduri mutuale sau criptomonede direct de pe telefon. Aplicații precum eToro, Trading212 sau Raiffeisen Smart Invest permit începerea unor investiții cu sume reduse.

În plus, unele aplicații oferă funcții educative integrate: articole, grafice interactive, tutoriale. Acest aspect este important mai ales pentru cei aflați la început de drum în domeniul investițiilor.

Siguranța datelor și confidențialitatea

Un aspect frecvent invocat este securitatea informațiilor financiare. Cele mai multe aplicații serioase folosesc criptare end-to-end, autentificare în doi pași și certificări conforme cu standardele bancare.

Pentru o utilizare în siguranță:

- Asigură-te că aplicația este dezvoltată de o companie cunoscută sau bine cotată.

- Activează autentificarea cu amprentă sau recunoaștere facială, dacă este disponibilă.

- Verifică periodic permisiunile acordate aplicației.

Este important ca aplicația să respecte reglementările europene privind protecția datelor (GDPR) și să ofere transparență în privința modului în care sunt folosite informațiile personale.

Adaptarea la stilul de viață personal

Fiecare aplicație are particularități, iar succesul în administrarea veniturilor depinde de potrivirea dintre funcționalitățile oferite și stilul de viață al utilizatorului. Pentru o persoană cu venituri variabile, aplicațiile care permit ajustări rapide și evidențierea surselor multiple de venit sunt mai potrivite. În schimb, cineva cu venit fix lunar poate beneficia de sisteme de bugetare rigide și planuri repetitive.

De asemenea, unele aplicații sunt mai potrivite pentru utilizare individuală, în timp ce altele pot fi folosite de cupluri sau familii pentru un control comun.

Beneficiile pe termen lung

Utilizarea consecventă a aplicațiilor financiare digitale contribuie la:

- Creșterea gradului de conștientizare asupra comportamentului financiar.

- Reducerea risipei și direcționarea resurselor către obiective concrete.

- Îmbunătățirea stabilității financiare personale sau familiale.

Prin obiceiuri digitale bine stabilite, gestionarea veniturilor devine o activitate eficientă și predictibilă. Aplicațiile disponibile astăzi nu sunt doar instrumente de evidență, ci parteneri digitali care pot influența semnificativ echilibrul financiar.